105.持家政策に踊らされた日本に未来が消える/長寿命社会に適合しないゴールとしての持家

日本に住んでいると持家がゴールで借家は途中下車が普通だと思ってしまう。ところが最近は長寿命化でどの住宅も終着駅化してしまう。借家規模なら単身でもかまわないが、持家の単身となると、家族人数と世帯人数のミスマッチが大いに気になる。

富山県では180m2以上でも一人暮らしが多いから、もはや快適を通り越して命がけの家守りのようだ。毎年、高齢者が雪かきで屋根から滑落し、死亡する事故が絶えない。大きな家では暖房が行きわたらないから、厳冬期は廊下や台所、便所、風呂と寝室は温度格差も大きいはずだ。年金生活では建物の補修もままならなくなるから、荒廃する場合も多い。いよいよ自立が困難になると、施設入所か、子供同居か、近居を選択する、住みなれた家を離れる場合が多い。ところが家族が住んだ家は家財道具が多いから、処分出来ない家が放置される。

三世代居住が当たり前の時代はこんな悩みは少なかった。分譲マンションの単身化がもたらす悩みは管理費や修繕積立金や固定資産税等の過重負担感だ。中古価格が高い場合は住み替えたら良いが、低価格化した住宅では住み続けなければならない。管理費や修繕積立金は適正費用でなく徴収可能な金額で決着するしかない。公共住宅は出口で渋滞しているから新規募集数は減る一方で若者は入れない。事業縮小が激減に拍車をかけて居る。

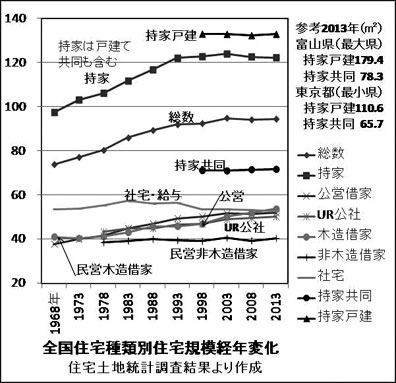

ところで、持家と借家では床面積に大きな開きがある。借家の主流となりつつある民営非木造借家の水準は40m2で安定的である。しかも全国一律だから若者の人口減少に弱く地方で空き家が蓄積している。一方、持家は都道府県格差が大きい。持家の1/2~1/3が借家規模である。借家の規模改善が少ないのは住宅政策が持家にのみ向いているためである。公共住宅(公営、UR・公社)に至ってはもはや住宅は余っているとの理由で事業の縮小を図ってきた。

さらに良質で安価で広い民営借家は少ない。市場原理で行けば良質で広ければ、高い家賃が原則だ。そこで多くの国民は持家取得に走るが、国民の意思と解釈するのは間違いで、選択肢が乏しいから走らされているのだ。重い住宅ローンを長く背負い、返済終了時点で売却価格が二束三文では人生設計が狂う。元々ローン返済はインフレ時は借り手に都合は良いが、デフレ時では資産形成は破綻しやすい。にも関わらず持家政策を期待する企業は多い。保険、銀行、家具、電気機器、不動産、建築素材産業など巾広い。国民の福祉よりも経済政策であることは国際比較でより明確になる。

先進国でも戦後復興を目的に区分所有などの持家政策は導入されたが、同時に借家政策にも力を入れた。日本の借家規模は、持家の37%だが、英国は75%、ドイツ60%、フランス62%である(国土交通省27年住宅関連データより)。全住宅の平均規模は日本と殆ど変わらないから、日本の借家水準の低さが際立つ。英独仏3国は住宅は人権であり、社会保障を達成するための有力な手段としているから、家賃補助による住居費負担の軽減と、国民の公平性の確保や家族構成に応じた広さの確保等を図ってきた。 急激に進行する高齢社会に対応するには家族の拡大期だけでなく、縮小期にも合わせた住み替え誘導策が必要だ。(つづく)

(2016年11月号掲載)